近日,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国家庭储能行业发展白皮书(2023年)》,白皮书数据显示,2022年全球家庭储能新增装机量达到15.6GWh,同比增长136.4%。

EVTank预计随着全球能源转型战略的持续推进以及各国政府对家庭储能的政策支持和补贴,以欧美为主要市场的全球家庭储能装机量将会继续保持上升的趋势。

到2025年,EVTank预计全球家庭储能新增装机量达到52.6GWh,到2030年新增装机量达到172.7GWh,届时全球家庭储能累计装机量将达到748.9GWh。

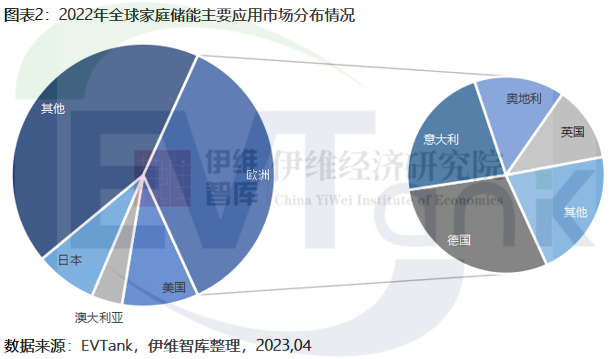

EVTank数据显示,欧洲是全球最大的家庭储能应用市场。由于欧洲对进口能源(天然气)依赖较强,俄乌冲突导致能源紧缺,叠加电价高企以及政府政策的支持,2022年欧洲家庭储能新增装机量5.68GWh,在全球市场占比高达36.4%,其累计装机量超过10GWh。

EVTank在白皮书中对主要家庭储能系统提供商和主要家庭储能电池提供商的市场份额进行了详细的研究和分析,从家庭储能系统提供商来看,特斯拉、派能科技和华为占据全球系统提供商市场份额前三。其中特斯拉更多的受益于美国家庭储能市场,而派能科技和LGES等企业则主要受益于欧洲市场。

对于中国市场,EVTank指出由于中国光储系统的建站场地受限,而居民用电的电力系统稳定且用电的峰谷价差较小,因此家庭储能短中期内在中国市场尚不具备经济性。但中国企业依托电池材料供应链、电池规模成本以及产品总体性价比等方面的优势占据全球主要市场份额,长期以来对海外出货不断增长。从家庭储能电池供应商来看,宁德时代、鹏辉能源、派能科技和比亚迪四家中国企业包揽2022年全球家庭储能电池出货量前四。

在白皮书中,EVTank对全球及中国家庭储能的商业模式、装机量、市场规模、竞争格局等做了详细的研究和分析,并针对重点的家庭储能企业做了详细的对标研究。最后,EVTank前瞻性的分析和预测了全球家庭储能装机量、竞争格局以及技术未来的发展趋势。

声明:本文转载自网络,内容仅供参考,如有侵权,请联系蒲迅电池。